جدول صادرات و واردات انواع تجهیزات ارتباطی

به گزارش آوای خزر، به نقل از مرکز پژوهش های مجلس شورای اسلامی، مرکز پژوهش های مجلس شورای اسلامی در گزارشی به بررسی وضعیت صنعت تجهیزات مخابراتی در کشور و اهمیت و ضرورت این صنعت و گلوگاه های توسعه این بخش پرداخته است.

ارتباطات و فناوری اطلاعات یکی از عوامل کلیدی در توسعه کشورها به شمار می آید که ارتقای آن در گرو رشد مداوم صنعت تجهیزات مخابراتی در جهان است. در کشور ما نیز این صنعت به دلایل متعددی نظیر ممانعت از وابستگی بلندمدت به تأمین کنندگان خارجی و کاهش پیامدهای تحریم، بازارهای بزرگ بالقوه و توان تولید قابل قبول داخلی از اهمیت بسزایی برخوردار است.

اصلی ترین گلوگاه های توسعه این صنعت در کشور از سه منظر خریداران، تولیدکنندگان و سیاست ها به شرح زیر است:

الف) خریداران

تعیین نیازمندی های کشور برمبنای محصولات خارجی

عدم انتشار برنامه های آتی خرید تجهیزات برای توسعه شبکه های مخابراتی

برخی پیامدهای ناشی از ماهیت شبه دولتی و انحصاری خریداران

ب) تولیدکنندگان

ارائه نشدن راهکارهای یکپارچه و منسجم توسط تولیدکنندگان

ریسک زنجیره تأمین قطعات اولیه مورد نیاز برای محصولات

تعدد شرکت های کوچک و متوسط با محصولات مشابه و تیراژ پایین

ج) سیاست ها

فقدان سیاست صنعتی و متولی مشخص

ضعف در زیرساخت های آزمایشگاهی

تمرکز اسناد بالادستی حوزه ارتباطات و فناوری اطلاعات بر شاخصهای خدماتی

اجرای نامناسب مصوبات قانونی موجود

قیمت گذاری دستوری

درمجموع به منظور توسعه صنعت تجهیزات مخابراتی کشور باید سیاستگذاری ها از بخش تقاضا و خریداران عمده داخلی آغاز و با استفاده از ابزارهایی نظیر تجمیع تقاضا، اعلام دقیق نیازمندی های آتی و انعقاد قراردادهای تعهد خرید، جذابیت های کافی برای سرمایه گذاری و جهش در بخش تولیدی این صنعت فراهم شود.

ازسوی دیگر در سمت عرضه و تولید نیز ضرورت دارد، سیاست های حمایتی به سمت شکل گیری شرکت های بزرگ تأمین کننده و یکپارچه ساز داخلی با سبد محصولات متنوع و راهکارهای یکپارچه تغییر یابد، به نحوی که این شرکتها در زنجیره ارزش خود با مؤسسه ها و شرکت های کوچک و متوسط تولیدی و تحقیقاتی همکاری کنند.

خروجی این سیاست ها باید در تداوم سرمایه گذاری بر تحقیق و توسعه، پشتیبانی و ارتقای فنی بلندمدت محصولات و نقش آفرینی در بازارهای جهانی نمایان شود.

ارتباطات مخابراتی امروزه به عنوان یکی از زیرساخت های اصلی کشورها شناخته می شود که رشد زیرمجموعه های مختلف اقتصاد دیجیتال به پیشرفت این زیرساخت ها وابسته است.

گزارش ها نشان می دهند، نفوذ ارتباطات مخابراتی همبستگی بسیاری با رشد اقتصادی کشورها داشته است؛ به طوریکه ۱۰ درصد افزایش ضریب نفوذ در فناوری های ارتباطاتی، رابطه مستقیمی با افزایش تولید ناخالص کشورهای با درآمد کم و میانه به میزان ۴ درصد دارد.

صنعت تجهیزات مخابراتی در ایران طی چند دهه گذشته مسیر پرفراز و نشیبی را طی کرده است و با وجود اهمیت و ضرورت این حوزه از جهات مختلف، توسعه این صنعت دچار گلوگاه هایی است که مانع رسیدن آن به جایگاه قابل قبولی شده است.

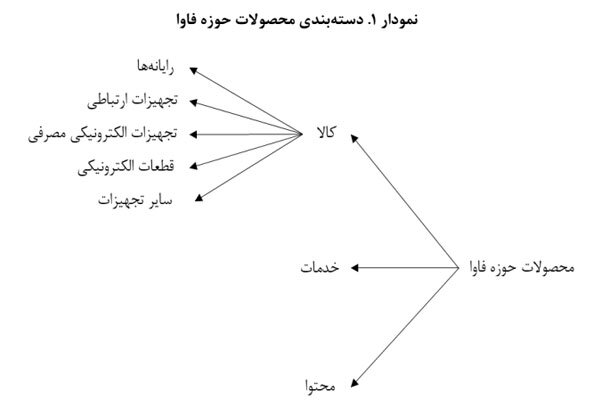

دسته بندی کالاهای حوزه ارتباطات و فناوری اطلاعات

محصولات حوزه ارتباطات و فناوری اطلاعات را می توان در سه حوزه: ۱.کالاها، ۲.خدمات و ۳.محتوا تقسیم بندی کرد.

کالاهای حوزه فاوا محصولاتی هستند که با هدف ایجاد قابلیت پردازش اطلاعات و برقراری ارتباطات از طریق ابزارهای الکترونیکی، مورد استفاده قرار می گیرند.

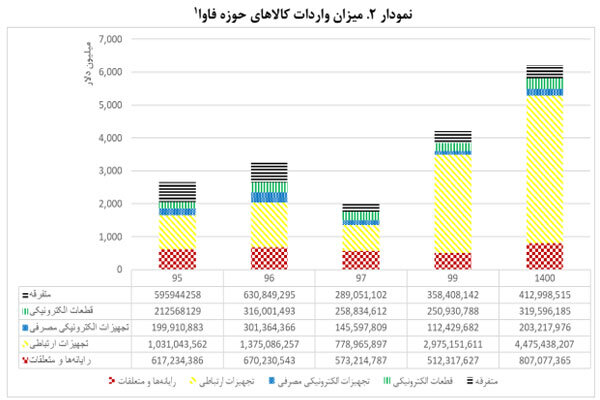

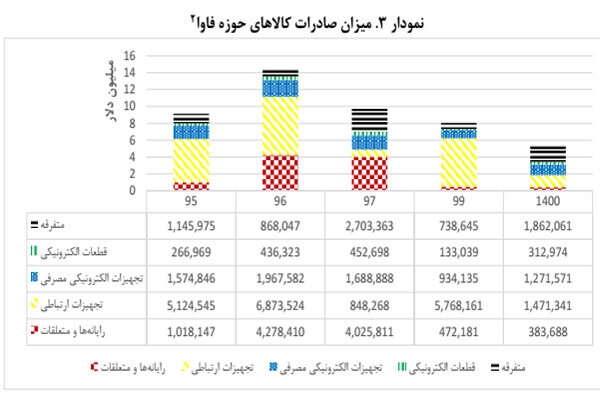

نمودارهای ۲ و ۳ میزان رسمی واردات و صادرات تجمعی و تفکیکی هر دسته از کالاهای حوزه فاوا را طی سالیان مختلف نشان می دهد:

درخصوص این آمارها توجه به نکات زیر حائز اهمیت است:

۱. داده های مربوط به واردات و صادرات سال ۱۳۹۸ در زمان تنظیم این گزارش توسط سازمان گمرک کشور منتشر نشده است، لذا این سال مورد بررسی قرار نگرفته است.

۲. متوسط واردات کالاهای حوزه فاوا در سال ۱۳۹۵ تا ۱۴۰۰ حدود ۳.۵ میلیارد دلار در سال و متوسط صادرات کالاهای حوزه فاوا حدود ۱۰ میلیون دلار در سال است که نشان از تراز تجاری نامناسب کشور در این حوزه دارد.

۳. اعداد ذکر شده در جدول و نمودارهای بالا، بدون در نظر گرفتن آمار واردات و صادرات غیررسمی کالاها، هزینه های مرتبط با لایسنس کالاهای حوزه فاواست که برآوردها حاکی از قابل توجه بودن مقادیر واردات در این حوزه است.

به عنوان نمونه در گزارش دولت در سال ۱۳۹۲ صرفا مقدار ۱.۵ میلیارد دلار واردات غیررسمی برای تجهیزات رایانه ای و متعلقات و مقدار ۱.۷ میلیارد دلار به عنوان واردات غیررسمی تلفن همراه ذکر شده است.

۴. یکی از دلایل جهش آمار رسمی واردات کالاهای حوزه فاوا، مربوط به اجرای کامل طرح ریجستری تلفن های همراه در اواخر سال ۱۳۹۷ بوده است. تا پیش از اجرای این طرح غالب واردات گوشی های تلفن همراه به کشور به صورت قاچاق بوده که اجرای طرح به جهش آمار واردات کالاهای ارتباطی منجر شده است.

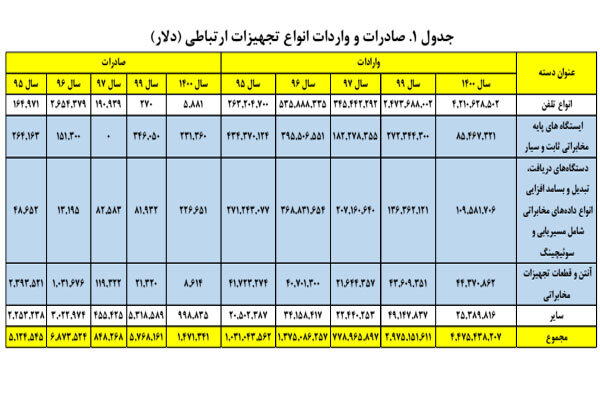

۵. گروه تجهیزات ارتباطی با سهم نزدیک به ۵۰ درصد از کل واردات سالیانه کالاهای حوزه فاوا از جایگاه قابل توجهی میان سایر محصولات حوزه فاوا برخوردار است. از مجموع ۱۸۲ کد تعرفه کالاهای حوزه فاوا، ۳۲ کد تعرفه در حوزه تجهیزات ارتباطی قرار دارند.

این تجهیزات خود در پنج زیرگروه «انواع تلفن»، «ایستگاه های پایه مخابراتی ثابت و سیار»، «دستگاه های دریافت، تبدیل و بسامدافزایی انواع داده های مخابراتی شامل دستگاه های سوئیچینگ و مسیریابی»، «آنتن ها و قطعات تجهیزات مخابراتی» و «سایر تجهیزات» قرار می گیرند.

جدول صادرات و واردات انواع تجهیزات ارتباطی (دلار)

۶. محدوده مورد تمرکز این گزارش سه زیرگروه «ایستگاه های پایه مخابراتی ثابت و سیار»، «دستگاه های دریافت، تبدیل و بسامدافزایی انواع داده های مخابراتی شامل دستگاه های سوئیچینگ و مسیریابی»، «آنتن های مخابراتی و قطعات تجهیزات مخابراتی» است.

زیر گروه «انواع تلفن ها» به دلیل ماهیت محصول و بازار مصرف کنندگان متفاوت نسبت به سایر تجهیزات مخابراتی، در این گزارش مورد بررسی قرار نگرفته اند.

۷. ساختار بازار مصرف کنندگان تجهیزات مخابراتی کشور نشان می دهد در وهله اول سه مجموعه ارائه دهنده خدمات ارتباطی به همراه شرکت ارتباطات زیرساخت، عمده خریداران و مصرف کنندگان تجهیزات مخابراتی هستند و در وهله بعد سایر اپراتورهای مخابراتی و همچنین وزارتخانه ها و سازمان های بزرگ نظیر وزارتخانه های ارتباطات و فناوری اطلاعات، نیرو و نفت، بانک ها و شهرداری ها به عنوان مشتریان تجهیزات مخابراتی به حساب می آیند.

به منظور برآورد اندازه کل بازار این تجهیزات در کشور با در نظر گرفتن پنج متغیر، واردات رسمی و غیررسمی، هزینه های سالیانه لایسنس تجهیزات خریداری شده و نرم افزارهای مخابراتی مورد نیاز شبکه و سهم تولیدات داخلی، بازاری در حدود یک میلیارد دلار تخمین زده می شود. البته این میزان در سالهای اخیر شیب نزولی به خود گرفته است که نتیجه آن در افت کیفیت خدمات مخابراتی کشور نمایان شده است.

۸. در سال ۱۳۹۹ گوشی های هوشمند تلفن همراه با ۲.۴۳ میلیارد دلار واردات بیشترین میزان واردات کالای مصرفی کشور و «ایستگاه های پایه فرستنده و گیرنده شبکه های سلولی» با ۲۴۶ میلیون دلار واردات بیشترین میزان واردات کالای سرمایه ای کشور را به خود اختصاص داده اند.

ضرورت های لزوم توجه به صنعت تجهیزات مخابراتی در کشور

۱. ابعاد امنیتی: بسیاری از کشورها سیاست های سختگیرانه ای را در حوزه محافظت از زیرساخت های ارتباطات خود اعمال می کنند.

به عنوان مثال در حال حاضر آمریکا، انگلستان و برخی کشورهای دیگر استفاده از تجهیزات مخابراتی شرکت های چینی را در زیرساخت های شبکه ارتباطی خود به دلیل مخاطرات احتمالی امنیتی و اطلاعاتی محدود کرده اند.

دلیل اصلی نگرانی ها از امنیت تجهیزات مورد استفاده در شبکه مخابرات کشورهای مختلف این است که به اعتقاد متخصصان مخابراتی با ارتقای سطح فناوری تجهیزات مخابراتی، کشف حفره های امنیتی در تجهیزات مخابراتی کاری بسیار سخت و پرهزینه خواهد بود؛ لذا ارزیابی دقیق امنیتی این تجهیزات برای اغلب خریداران که عمدتا به دنبال کاهش هزینه تمام شده هستند، امکانپذیر نیست.

در همین راستا کشورهایی که حساسیت های امنیتی بیشتری نسبت به زیرساخت های ارتباطی خود دارند عمدتا تلاش می کنند در زمینه تجهیزات کلیدی شبکه به سمت تقویت و استفاده از تولیدات داخلی خود حرکت کنند.

ضمنا حساسیت این مسئله صرفا به کشورهای غربی مربوط نمی شود و کشورهای شرقی نظیر چین، هند و ترکیه نیز از گذشته نسبت به این موضوع حساسیت داشته اند. در ایران نیز بخش زیادی از سند تبیین الزامات شبکه ملی اطلاعات به عنوان یکی از اسناد بالادستی مربوط به زیرساخت های ارتباطی کشور به الزامات امنیتی و پدافندی اختصاص دارد.

۲. انحصار و وابستگی بلندمدت به شرکت های خارجی: یکی از دلایل این جنگ تجاری و سیاسی در حوزه فناوری های مخابراتی ناشی از انحصار و وابستگی بلندمدتی است که کشورها به تأمین کنندگان اولیه تجهیزات مخابراتی خود پیدا می کنند.

استانداردها و رابطه ای کاربری منحصربه فرد، چالش های مرتبط به تطبیق پذیری تجهیزات تأمین کنندگان مختلف با یکدیگر، هزینه بالا و دشواری در جایگزینی یا تکثیر زیرساخت های مخابراتی عمدتا گونه هایی از انحصار طبیعی و وابستگی بلندمدت به شرکت تأمین کننده اولیه را منجر می شود.

این موضوع یکی دیگر از ضرورت های استفاده از توان داخلی در حوزه تجهیزات مخابراتی به شمار می آید.

۳. چالش های بین المللی: چالش های بینالمللی ازجمله ضرورت های پرداختن به موضوع های تولید داخل در محصولات راهبردی این صنعت به شمار می آید.

با این وجود در سالهای گذشته خریداران اصلی تجهیزات مخابراتی کشور، به جای توجه به توان تولید داخل عمدتا مسیر توسعه نامتوازن زیرساخت های مخابراتی را دنبال کرده اند، بدین صورت که در فرصت های حاصل از کاهش تحریم به خرید گسترده نیازمندی های چند ساله خود اقدام کرده و در سال های افزایش تحریم نیز بی توجه به توان تولید داخل توسعه زیرساخت های مخابراتی کشور را به امید کاهش مجدد تحریم ها با کندی پیش برده اند.

۴. ظرفیت های بالقوه کشور: صنعت تجهیزات مخابراتی، صنعتی با سطح فناوری بالا و دانش بنیان به حساب می آید که از ارزش افزوده بالایی برخوردار است.

از منظر نیروی انسانی نیز تعداد زیادی از نخبگان دانشگاهی کشور در رشته های مرتبط با این حوزه مشغول به تحصیل هستند. آمارها نشان می دهد حدود ۳۰درصد از دانشجویان فنی مهندسی کشور در مقاطع مختلف تحصیلی در انواع گرایش های مرتبط با حوزه ارتباطات و فناوری اطلاعات تحصیل می کنند.

مطابق آخرین گزارش های سندیکای مخابرات و وزارت ارتباطات و فناوری اطلاعات در حال حاضر ۷۵ درصد تجهیزات شبکه های ثابت قابلیت تولید در کشور را دارند و این میزان در شبکه های سیار حدود ۳۵ درصد تخمین زده می شود، اما آمار دقیقی از میزان استفاده از این توانمندی های در دسترس نیست.

آخرین برآورد وزارت ارتباطات و فناوری اطلاعات در سال ۱۳۹۸ حاکی از سهم ۱۵ درصدی تولیدات داخلی از مجموع تجهیزات فعال مخابراتی مورد استفاده در پروژه شبکه ملی اطلاعات بوده است.

۵. بازار بزرگ داخلی: توسعه صنعت تجهیزات مخابرات در حوزه زیرساخت نیازمند وجود تقاضای قابل قبول و رو به رشد در بازارهای خدمات مخابراتی است.

در این زمینه بررسی شاخص های ارتباطی ایران نظیر رتبه اول تعداد کاربران اینترنت در منطقه و حضور در بین ۲۰ کشور جهان و مجموع ضریب نفوذ بیش از ۱۰۰ درصدی اینترنت پهن باند ثابت و سیار تا پایان سال ۱۳۹۹ نشان می دهد که بازار ایران پتانسیل مناسبی برای تقاضای خدمات مخابراتی و به تبع آن تولید تجهیزات مخابراتی دارد.

در حال حاضر عمده تقاضای شبکه مخابرات کشور در تجهیزات لایه دسترسی مربوط به ایستگاه های دسترسی رادیویی است. گزارش تعداد سایت های BTS کشور نشان می دهد که در حال حاضر جمعا نزدیک به ۱۱۵ هزار سایت BTS فعال در کشور وجود دارد که از این تعداد صرفا مجموع ۷۱ هزار سایت 3G و 4G امکان ارائه خدمات پهن باند را دارند.

مقایسه تطبیقی تعداد ایستگاه های BTS پهن باند ایران (۷۴ هزار ایستگاه) با برخی کشورهای همسایه و درحال توسعه نشان دهنده پایین بودن تعداد BTS های کشور است؛ به عنوان نمونه کشور ترکیه با جمعیت تقریبا برابر و مساحت نصف ایران حدود ۱۹۰ هزار ایستگاه BTS دارد.

درمجموع به نظر میرسد در حوزه تجهیزات شبکه سیار، با توجه به وابستگی بالای فعلی کاربران کشور به پهن باند سیار و همچنین لزوم جایگزینی تدریجی نسل های قدیمی تر ارتباطات با تجهیزات 4G و 5G بازار تجهیزات فرستنده و گیرنده پایه شبکه های سلولی و آنتن های مخابراتی مطابق روند سالیان گذشته حفظ و ارتقا یابد.

بررسی گلوگاه های توسعه صنعت تجهیزات مخابراتی کشور

۱. گلوگاه های توسعه صنعت تجهیزات مخابراتی از منظر خریداران:

بازار تجهیزات مخابرات ساختاری متمرکز دارد که عمده مشتریان آن را اپراتورهای ارتباطی کشور شکل می دهند. یک لایه پایین تر از اپراتورهای مخابراتی سایر دستگاه های بزرگ نیازمند شبکه های ارتباطی نظیر وزارت نیرو و نفت، بانکها، راه آهن و شهرداری ها، ازجمله خریداران عمده تجهیزات مخابراتی به شمار می آیند.

اصلی ترین گلوگاه های توسعه این صنعت از سمت خریداران شامل «تعیین نیازمندی ها برمبنای محصولات خارجی»، «عدم ارائه برنامه خرید توسعه های آتی شبکه های مخابراتی»، «پیامدهای ناشی از ماهیت شبه دولتی و انحصاری خریداران» است.

از همین منظر ازجمله ابزارهای مالی حمایت از تولید داخل میتوان به مواردی نظیر اعتبار اسنادی ریالی، تأمین مالی از واگذاری مطالبات (فاکتورینگ) و خطوط اعتبار خرید (لیزینگ) برای محصولات دانش بنیان اشاره کرد که استفاده از آنها نیازمند پذیرش خریدار برای ارائه ضمانتنامه های کافی است.

۲. گلوگاه های توسعه صنعت تجهیزات مخابراتی از منظر تولیدکنندگان

تولیدکنندگان تجهیزات مخابراتی به دو دسته تولیدکنندگان تجهیزات فعال و غیرفعال شبکه تقسیم می شوند. در حال حاضر در حوزه تجهیزات غیرفعال نظیر کافوها، رکها و کابلها، تولید داخل از وضعیت مناسبی برخوردار است؛ البته اهمیت راهبردی و ارزش افزوده ناشی از تولید این محصولات در قیاس با محصولات فعال به مراتب کمتر است.

مهمترین گلوگاه های توسعه صنعت تجهیزات مخابرات کشور از منظر تولیدکنندگان شامل «عدم ارائه راهکارهای یکپارچه توسط تولیدکنندگان»، «ریسک زنجیره تأمین قطعات اولیه محصولات»، «تعدد شرکت های SME با محصولات مشابه در بازارهای داخلی» است.

درمجموع برخلاف رویه صنعت تجهیزات مخابراتی در دنیا که ادغام و تملیک هرچه بیشتر شرکت ها و ایجاد ویژند (برند)های بزرگ تأمین کننده با هدف کاهش هزینه های جانبی و تمرکز بیشتر بر تحقیق و توسعه دنبال می شود در کشور ما عمده تلاش ها و برنامه ریزی ها برای حمایت از محصولات پراکنده و ایجاد شرکت های کوچک و متوسط است و در کشور توجه چندانی به اهمیت و لزوم شکل گیری یک یا دو ویژند (برند) یکپارچه ساز و تأمین کننده (vendor) ملی که توان نقش آفرینی بین المللی و تجمیع توانمندی های فنی، تجاری و حقوقی شرکت های کوچک و مراکز تحقیقاتی را داشته باشد، نشده است.

۳. گلوگاه های توسعه صنعت تجهیزات مخابراتی از منظر سیاستی

سیاست های حاکمیتی از ابزارهای مهم برای هدایت تولیدکنندگان و بازارها در جهت ارتقای توان تولید داخل به شمار می آیند.

«عدم اجرای مناسب مصوبات قانونی موجود»، «فقدان سیاست صنعتی و متولی مشخص برای ارتقای توان تولید داخل»، «ضعف در زیرساخت های آزمایشگاهی»، «تمرکز اسناد بالادستی حوزه فاوا بر شاخص های خدماتی»، «انحصار و قیمتگذاری دستوری» از گلوگاه های توسعه صنعت تجهیزات مخابراتی کشور به شمار می آیند.

سایر چالش های ناشی از نبود نهاد متولی مناسب و ضعف نهادهای فعلی به شرح زیر است:

- حمایت های پراکنده و ناهماهنگ از تولیدکنندگان بدون در نظر گرفتن سایر نیازمندی های صنعتی

- اعمال یا حذف غیرکارشناسی محدودیت های وارداتی در حوزه محصولات مخابراتی و به تبع آن نوسان در بازار تجهیزات و پروژه ها

- تکیه بر سیاست های سلبی و بی توجهی به سیاست های تشویقی برای اپراتورهای خریدار محصولات داخلی

- ضعف کارشناسی در تشخیص و ارزیابی کالاهای وارداتی دارای مشابه داخل

لزوم تغییر سیاست های حمایتی به سمت شکل گیری شرکت های بزرگ تأمین کننده داخلی با سبد محصولات متنوع و راهکارهای یکپارچه

مرکز پژوهش های مجلس در جمع بندی این گزارش یادآور شده است: صنعت تجهیزات مخابرات در بخش زیرساخت به دلیل داشتن مشخصه هایی نظیر ارزش افزوده بالا، قابلیت سرریز فناوری به سایر صنایع، ایجاد وابستگی بلندمدت کشور به شرکت های تأمین کننده تجهیزات و به تبع آن حساسیت های امنیتی از جمله حوزه هایی به شمار می آید که باید در برنامه ریزی های کلان مورد توجه قرار گیرد.

سیاستگذاری در حوزه ارتباطات و فناوری اطلاعات به دلیل اثرگذاری مستقیم و غیرمستقیم بر سایر صنایع و بخش های کشور به جامع نگری و شناخت عوامل متعددی نیازمند است؛ با این وجود تاکنون عمده برنامه ریزی های مدیران این حوزه بر خدمات حاصل از این بخش متمرکز بوده و توجه چندانی بر ابعاد صنعتی و تولیدی نشده است، به همین دلیل صنعت تجهیزات مخابرات همچنان نتوانسته است به جایگاه واقعی خود دست یابد.

در این شرایط باید ابتدا دوگانگی میان ارائه خدمات و حمایت از تولید رفع شود و سیاستها و اهداف هر دو بخش به صورت مشترک و متمرکز تدوین شود زیرا این دوگانگی به صورت طبیعی موجب اثر سوء بر هریک از حوزه ها می شود.

بررسی روند تاریخی حمایت صنعت تجهیزات مخابراتی در کشور نشان می دهد، برنامه ریزی ها و مدل های برخورد با این صنعت تا به امروز دارای ضعف های جدی بوده است. چارچوب کلی این مدل ها عمدتا به صورت حمایت های پراکنده از پروژه های محدود ساخت محصول و آن هم به صورت حمایت مستقیم مالی از تولیدکنندگان بوده است که درنهایت به هدر رفت منابع یا شکل گیری شرکت های کوچک و متوسطی منجر شده است که غالب آنها در ادامه کار، توانایی پرداخت هزینه های بالای تحقیق و توسعه و همکاری در سطوح بین المللی را نداشته اند.

درنهایت به منظور توسعه صنعت تجهیزات مخابراتی در کشور باید سیاستها از بخش تقاضا و خریداران عمده داخلی با استفاده از ابزارهایی نظیر تجمیع تقاضا، اعلام دقیق نیازمندی های آتی و انعقاد قراردادهای تعهد خرید آتی آغاز شود؛ تا بدینوسیله جذابیت های کافی برای سرمایه گذاری و جهش در بخش تولیدی این صنعت فراهم شود.

ازسویی در سمت عرضه و تولید نیز ضروری است، سیاست های حمایتی به سمت شکل گیری شرکت های بزرگ تأمین کننده داخلی با سبد محصولات متنوع و راهکارهای یکپارچه تغییر یابد که در زنجیره ارزش خود با مؤسسه ها و شرکت های کوچک و متوسط تولیدی و تحقیقاتی همکاری می کنند.

نتیجه این سیاستها نیز می بایست در تداوم سرمایه گذاری بر تحقیق و توسعه، پشتیبانی و ارتقای فنی بلندمدت محصولات و ارتقای نقش آفرینی و همکاری در بازارهای جهانی نمایان شود.